Lãi quý I hơn 9 nghìn tỷ, đạt 41% kế hoạch năm

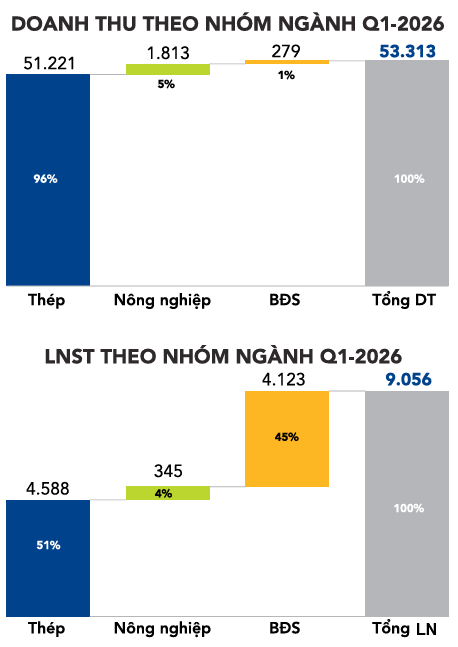

Hoà Phát vừa công bố kết quả kinh doanh quý I/2026 tăng trưởng mạnh với doanh thu hợp nhất đạt 53.313 tỷ đồng, tăng 40% so với cùng kỳ năm trước. Lợi nhuận sau thuế đạt 9.056 tỷ đồng, tăng 170%, tương đương thực hiện 41% kế hoạch năm chỉ sau một quý.

Động lực chính đến từ việc Khu liên hợp gang thép Dung Quất 2 vận hành toàn bộ công suất, thúc đẩy sản lượng thép, cùng với đóng góp từ hoạt động chuyển nhượng bất động sản.

Cụ thể, trong kỳ, doanh thu từ hoạt động tài chính của Hòa Phát đạt hơn 5.900 tỷ đồng, gấp 13,5 lần cùng kỳ nhờ việc tập đoàn chuyển nhượng dự án bất động sản ở Phố Nối, tỉnh Hưng Yên.

Thép giữ vai trò trụ cột, bất động sản tạo đột biến lợi nhuận

Mảng thép tiếp tục chiếm tỷ trọng áp đảo với doanh thu 51.221 tỷ đồng, tương đương 96% tổng doanh thu. Lợi nhuận sau thuế đạt 4.588 tỷ đồng, chiếm 51% toàn tập đoàn. Hòa Phát duy trì thị phần số 1 thép xây dựng với 36%.

Sản lượng thép thô đạt 3,3 triệu tấn, tăng 25%, trong khi sản lượng bán hàng đạt 3 triệu tấn, tăng 26%, tập trung vào thép cuộn cán nóng và thép chất lượng cao.

Trong khi đó, mảng bất động sản chỉ đóng góp 279 tỷ đồng doanh thu, tương đương 1%, nhưng mang về tới 4.123 tỷ đồng lợi nhuận sau thuế, chiếm 45% tổng lợi nhuận. Khoản lợi nhuận này chủ yếu đến từ chuyển nhượng dự án tại Phố Nối, Hưng Yên.

Mảng nông nghiệp ghi nhận doanh thu 1.813 tỷ đồng và lợi nhuận 345 tỷ đồng. Trong kỳ, công ty thành viên Hòa Phát Agri (HOSE: HPA) đã niêm yết 285 triệu cổ phiếu trên HOSE.

Dòng tiền đảo chiều mạnh, áp lực chi phí tài chính vẫn hiện hữu

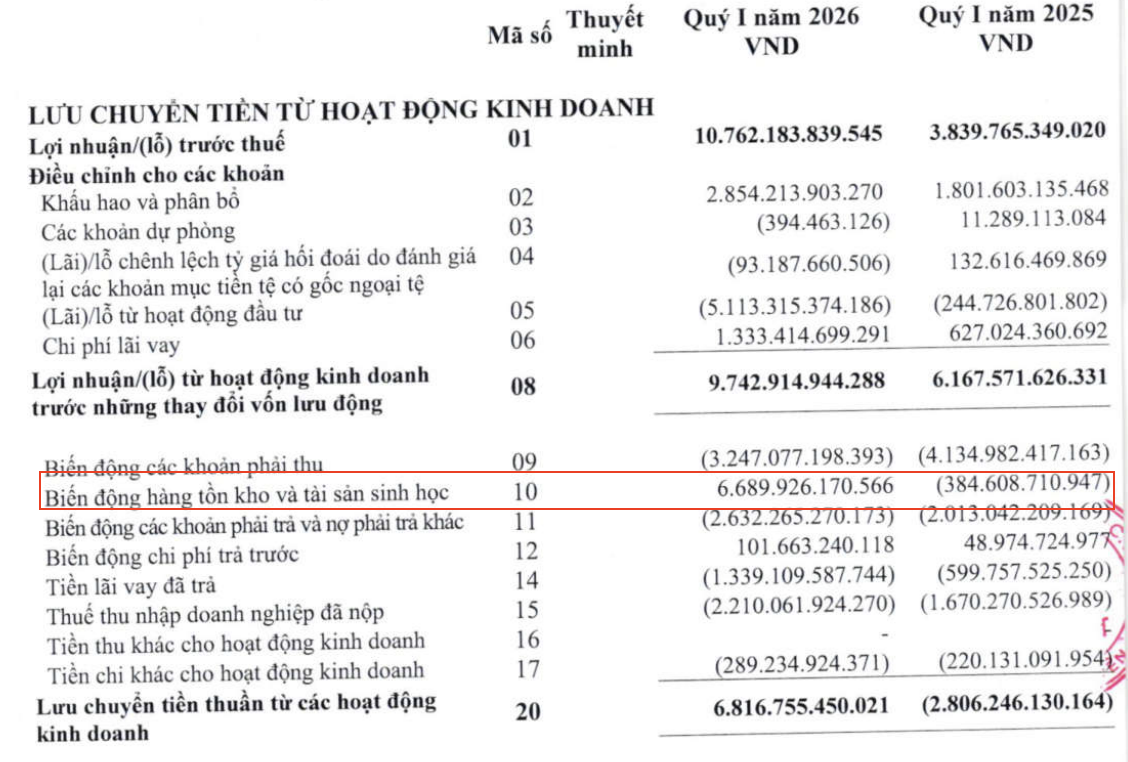

Điểm đáng chú ý nằm ở dòng tiền kinh doanh khi ghi nhận dương hơn 6.800 tỷ đồng, đảo chiều so với mức âm hơn 2.800 tỷ đồng cùng kỳ.

Động lực chính đến từ hai yếu tố. Thứ nhất là lợi nhuận trước thuế đạt gần 10.800 tỷ đồng, tạo nền tảng dòng tiền. Thứ hai là biến động hàng tồn kho mang lại dòng tiền dương gần 6.700 tỷ đồng, trong khi cùng kỳ doanh nghiệp phải chi hơn 384 tỷ đồng để tích trữ.

Diễn biến này cho thấy Hòa Phát đã giảm mạnh lượng vốn bị giam trong tồn kho, qua đó giải phóng dòng tiền quy mô lớn từ hoạt động sản xuất kinh doanh.

Dù dòng tiền cải thiện, chi phí lãi vay đã trả tăng lên hơn 1.300 tỷ đồng, gấp hơn 2 lần cùng kỳ, phản ánh tác động từ quy mô vay và việc dừng vốn hóa chi phí khi Dung Quất 2 đi vào vận hành.

Bên cạnh đó, biến động các khoản phải thu khiến dòng tiền bị âm ròng hơn 3.200 tỷ đồng, cho thấy doanh nghiệp đang mở rộng bán hàng theo hình thức tín dụng thương mại, làm tăng vốn bị chiếm dụng tạm thời.

Tồn kho giảm mạnh, tiền gửi tăng

Tại ngày 31/3/2026, tổng tài sản Hòa Phát đạt hơn 259 nghìn tỷ đồng, tăng nhẹ 0,5% so với đầu năm.

Hàng tồn kho giảm mạnh 16,5% xuống còn hơn 43,5 nghìn tỷ đồng, trong đó hàng mua đang đi đường giảm sâu hơn 65%, từ 10,8 nghìn tỷ xuống dưới 3,8 nghìn tỷ đồng. Nguyên vật liệu và thành phẩm vẫn chiếm tỷ trọng lớn.

Ở chiều ngược lại, tiền gửi có kỳ hạn tăng 22% lên gần 24,3 nghìn tỷ đồng, cùng với tiền và tương đương tiền đạt gần 11,5 nghìn tỷ đồng, tăng 38%.

Tổng dư nợ vay cuối quý I đạt 90.617 tỷ đồng, giảm nhẹ so với cuối năm trước khi doanh nghiệp bắt đầu trả nợ các khoản tài trợ cho dự án Dung Quất 2. Rủi ro tỷ giá được kiểm soát khi lỗ chênh lệch tỷ giá giảm mạnh 83% so với quý trước, còn 58 tỷ đồng. Tuy nhiên, mặt bằng lãi suất cho vay duy trì ở mức cao tiếp tục tạo áp lực lên chi phí tài chính.

Cổ tức tiền mặt trở lại sau 4 năm

Trong diễn biến liên quan, Hòa Phát thông báo chi trả cổ tức năm 2025 với tỷ lệ 5% tiền mặt và 10% cổ phiếu. Ngày giao dịch không hưởng quyền là 11/5.

Doanh nghiệp dự kiến chi khoảng 3.800 tỷ đồng tiền mặt và phát hành hơn 767,5 triệu cổ phiếu, nâng vốn điều lệ lên trên 84,4 nghìn tỷ đồng. Đây là lần đầu cổ đông nhận lại cổ tức tiền mặt kể từ năm 2021.

Trên thị trường, cổ phiếu HPG giao dịch quanh 28.000 đồng/cp trong sáng 04/5 sau kỳ nghỉ lễ, tăng khoảng 31% trong một năm, với thanh khoản bình quân hơn 45,5 triệu cổ phiếu mỗi phiên.