Sở Giao dịch Chứng khoán TP.HCM (HOSE) vừa chấp thuận niêm yết hơn 1,07 tỷ cổ phiếu VBB của Ngân hàng TMCP Việt Nam Thương Tín (Vietbank, UPCoM: VBB), tương ứng toàn bộ vốn điều lệ hiện tại của ngân hàng.

Việc được chấp thuận niêm yết trên HOSE đánh dấu bước chuyển sàn quan trọng của Vietbank sau thời gian dài chuẩn bị.

Kế hoạch đưa cổ phiếu VBB lên HOSE đã được Đại hội đồng cổ đông thông qua từ năm 2025, song ngân hàng từng cho rằng điều kiện thị trường chưa thuận lợi trong bối cảnh biến động địa chính trị và thị trường tài chính quốc tế gia tăng.

Tại đại hội thường niên năm 2026, cổ đông Vietbank tiếp tục thông qua chủ trương linh hoạt thời điểm niêm yết trong quý II hoặc quý III/2026, tùy thuộc phê duyệt của HOSE và diễn biến thực tế của thị trường.

Cùng với kế hoạch chuyển sàn, Vietbank cũng đang chuẩn bị tăng vốn điều lệ thêm 4.779 tỷ đồng thông qua ba đợt phát hành trong năm 2026. Nếu hoàn tất, vốn điều lệ của ngân hàng sẽ tăng từ 10.769 tỷ đồng lên 15.548 tỷ đồng.

Nguồn vốn bổ sung dự kiến được sử dụng để đầu tư tài sản cố định, nâng cấp hệ thống công nghệ thông tin, bổ sung vốn kinh doanh, mở rộng mạng lưới hoạt động, đồng thời cải thiện các tỷ lệ an toàn và hiệu quả sinh lời.

Trong năm 2026, Vietbank đặt mục tiêu tổng tài sản đạt 230.000 tỷ đồng, tăng gần 17% so với đầu năm.

Dư nợ tín dụng dự kiến đạt 134.000 tỷ đồng, tăng 23,6%, trong khi tổng huy động vốn mục tiêu đạt 155.000 tỷ đồng, tăng gần 24%. Ngân hàng đặt kế hoạch kiểm soát tỷ lệ nợ xấu dưới 2,5%.

Tính đến cuối tháng 3, tổng tài sản của Vietbank đạt 190.211 tỷ đồng, tăng 9,1% so với cùng kỳ năm trước. Dư nợ tín dụng đạt 111.393 tỷ đồng, trong khi tỷ lệ nợ xấu ở mức 2,13%.

Kế hoạch tăng trưởng tín dụng thực tế của ngân hàng trong năm 2026 sẽ được điều chỉnh theo hạn mức tín dụng do Ngân hàng nhà nước cấp.

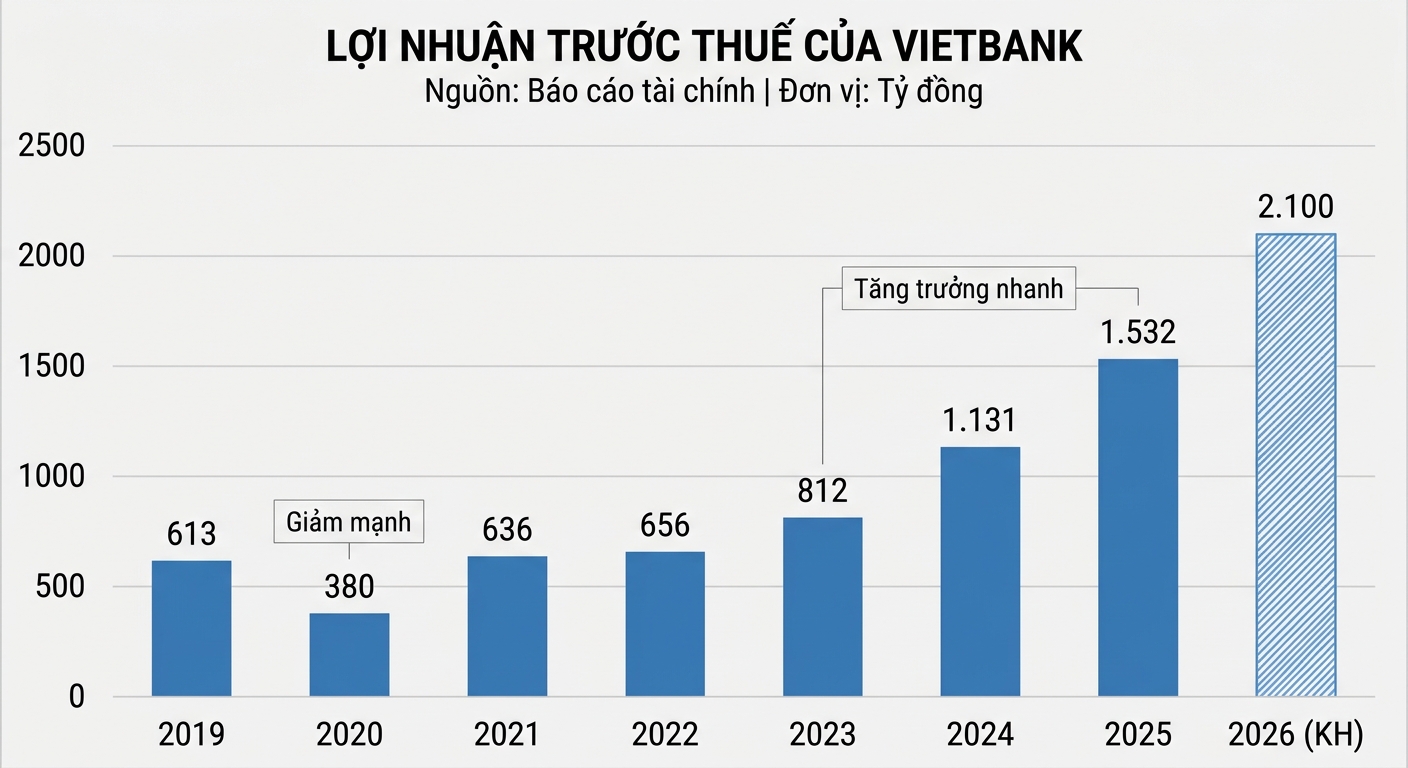

Nhà băng này cũng kỳ vọng lãi trước thuế năm nay đạt 2.100 tỷ đồng, tăng 37% so với mức thực hiện năm 2025.

Tuy nhiên, kết quả kinh doanh quý I cho thấy lợi nhuận trước thuế của Vietbank đạt 168 tỷ đồng. Lợi nhuận sau thuế hợp nhất đạt hơn 131 tỷ đồng, giảm 33,67% so với cùng kỳ năm trước.

Theo ngân hàng, lợi nhuận giảm dù thu nhập lãi thuần tiếp tục tăng do chi phí dự phòng rủi ro tín dụng tăng, chi phí hoạt động đi lên cùng quy mô hoạt động và đầu tư tài sản cố định, trong khi một số khoản thu nhập ngoài lãi giảm so với cùng kỳ.