Ngay trong ngày nhậm chức vào tháng 4/2026, tân Thống đốc của Ngân hàng Nhà nước, ông Phạm Đức Ấn lên tiếng thừa nhận những áp lực đối với ngành ngân hàng, vừa phải thúc đẩy tăng trưởng, vừa giữ ổn định hệ thống trong bối cảnh kinh tế nhiều biến động.

Hàng loạt chỉ số của hệ thống đã lên mức báo động. Lãi suất cho vay đã vượt mức 10%. Thanh khoản của hệ thống duy trì trạng thái căng thẳng - tỷ lệ tăng trưởng tín dụng vượt xa tăng trưởng huy động. Dự trữ ngoại hối chỉ còn tương đương hai tháng nhập khẩu. Lạm phát trong tháng Tư lên 5,4% - mức cao nhất kể từ đầu năm 2020.

Tham vọng tăng trưởng hai chữ số của Việt Nam trong 5 năm tới cũng đang đặt ngành ngân hàng vào trung tâm của một bài toán khó hơn: Làm sao bơm đủ vốn cho nền kinh tế đang trên đà tăng trưởng, mà vẫn có thể quản trị được rủi ro một cách an toàn?

Vì vậy, câu chuyện ngân hàng năm 2026 không chỉ nằm ở lợi nhuận, tăng trưởng tín dụng hay khả năng tăng giá cổ phiếu. Một cuộc cách mạng từ thanh khoản, vốn, quản trị, chất lượng tài sản cho đến việc mở rộng hệ sinh thái tài chính của mình.

Trong bài viết này, VTV Finance không cố gắng kể toàn bộ câu chuyện của ngành ngân hàng. Thay vào đó, chúng tôi đi tìm câu trả lời cho một câu hỏi thực tế hơn: trong chu kỳ mới này, ngân hàng nào đang có lợi thế, ngân hàng nào đang bị bỏ lại phía sau, và nhà đầu tư nên nhìn ngành ngân hàng bằng lăng kính nào?

Duy trì tốc độ tăng trưởng trung bình 12%/năm trong 10 năm, dư nợ tín dụng của Việt Nam đã trở thành quốc gia có tổng tín dụng trên GDP cao nhất trong khu vực, ở mức 146%. Tổng tín dụng trong nền kinh tế đã tăng hơn ba lần, lên 19 triệu tỷ đồng vào cuối năm 2025.

Con số đó để lại hai góc nhìn trái chiều. Một mặt, Việt Nam vẫn phụ thuộc lớn vào tín dụng ngân hàng để tiếp tục giấc mơ tăng trưởng. Khi thị trường trái phiếu doanh nghiệp, cổ phiếu và các kênh vốn dài hạn chưa đủ sâu, ngân hàng vẫn là kênh đầu tiên mà doanh nghiệp tìm đến khi cần vốn.

Mặt khác, chính sự phụ thuộc đó đã giúp hệ thống ngân hàng phình to với tốc độ hiếm có. Tổng tài sản của hệ thống các tổ chức tín dụng tăng từ khoảng 8,5 triệu tỷ đồng cuối năm 2016 lên gần 28,9 triệu tỷ đồng cuối năm 2025. Nói cách khác, trong chưa đầy một thập kỷ, bảng cân đối của ngành ngân hàng đã lớn thêm hơn ba lần, tương đương 2 lần GDP của nền kinh tế.

Đối với lĩnh vực ngân hàng, quy mô tài sản càng lớn đồng nghĩa với việc khả năng huy động, cấp tín dụng và hấp thụ rủi ro cũng gia tăng. Khi bảng cân đối của ngân hàng đã bao trùm lên nhiều ngành nghề của nền kinh tế, mọi vấn đề của nhà băng sẽ không còn là câu chuyện riêng của ngân hàng.

Quy mô tài sản các ngân hàng tiếp tục nở rộng

Tổng tài sản các ngân hàng (triệu tỷ đồng)

Không phải vô cớ ngân hàng thường được miêu tả là ngành “phân hóa”, khi mỗi ngân hàng đều có một câu chuyện riêng. Để có được tốc độ tăng trưởng quy mô lớn như vậy, từng ngân hàng cần triển khai chiến lược khác nhau, khiến cho bức tranh của hệ thống ngân hàng Việt Nam mang nhiều màu sắc.

Khi nhìn sâu từng ngân hàng, bức tranh trở nên phân hóa hơn nhiều. Cùng là tăng trưởng tín dụng, nhưng không phải nhà băng nào cũng tăng theo cùng một cách. Có ngân hàng mở rộng nhờ lợi thế của khách hàng doanh nghiệp lớn. Có ngân hàng dựa vào bán lẻ, cho vay mua nhà hoặc tài chính tiêu dùng. Một số khác tăng tốc nhờ tham gia tái cơ cấu tổ chức tín dụng yếu kém, qua đó được hưởng dư địa tín dụng rộng hơn phần còn lại của hệ thống.

Điều này khiến tăng trưởng tín dụng không còn chỉ là chỉ báo về quy mô. Nó trở thành dấu hiệu cho thấy khẩu vị, lợi thế khách hàng và chiến lược bảng cân đối của từng ngân hàng.

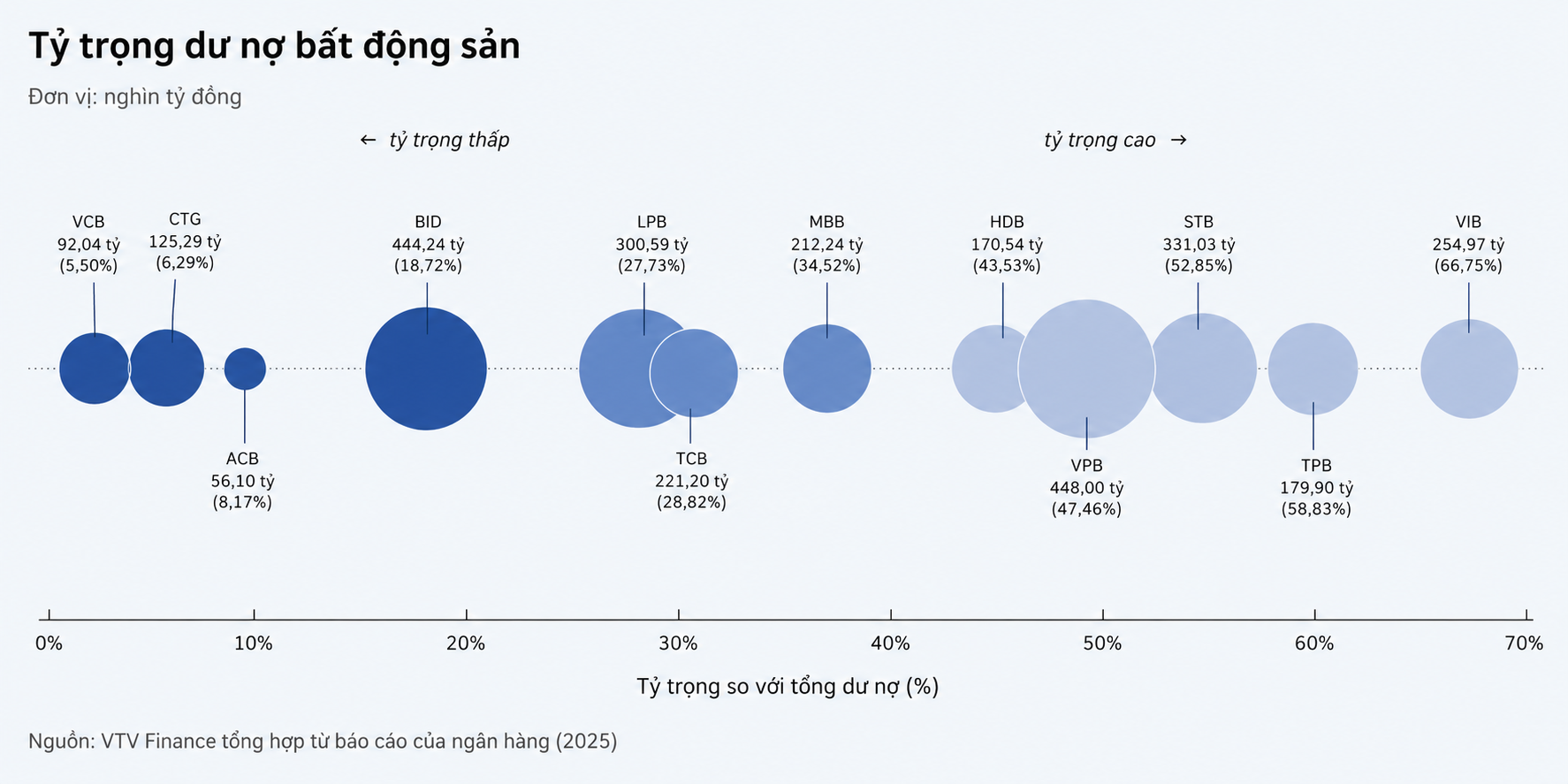

Dù mỗi ngân hàng có một chiến lược riêng, bất động sản vẫn là phần khó tách khỏi ngân hàng. Bất động sản, không những là tài sản đảm bảo chủ đạo của các ngân hàng, mà còn là nơi dòng tín dụng chảy vào. Mối quan hệ "mật thiết" giữa ngân hàng - bất động sản đã trở thành mối quan hệ hai chiều, nương tựa vào nhau.

Trong những năm gần đây, tín dụng bất động sản tăng nhanh hơn đáng kể so với mặt bằng chung. Theo số liệu Bộ Xây dựng, đến hết tháng 2/2026, dư nợ tín dụng đối với hoạt động kinh doanh bất động sản đạt hơn 2,2 triệu tỷ đồng, tăng khoảng 11,7% so với cuối quý IV/2025.

Con số này nổi bật hơn nếu đặt cạnh tăng trưởng tín dụng của toàn nền kinh tế. Trong 2 tháng đầu năm 2026, tín dụng chung chỉ tăng 1,4%. Điều đó có nghĩa là tín dụng kinh doanh bất động sản tăng nhanh hơn 8 lần so với tốc độ bình quân của nền kinh tế.

Rất nhiều đại diện lãnh đạo vẫn kiên trì đối với lĩnh vực bất động với niềm tin rằng tốc độ đô thị hóa của Việt Nam vẫn ở mức thấp so với quốc gia láng giềng. Thực tế, cho vay bất động sản không sai. Nhưng nếu dòng vốn chảy vào những dự án không có nhu cầu ở thực sẽ là điểm nghẽn, trong khi vốn vẫn đang là nút thắt của mục tiêu tăng trưởng của Việt Nam.

Hàng loạt các tín hiệu uốn nắn lĩnh vực bất động sản từ phía Chính phủ.

Tổng Bí thư, Chủ tịch nước, Tô Lâm trong tháng 5 từng nói: “Nhà là để ở, không phải đầu cơ.” Thậm chí, những chính sách cụ thể từ Thủ tướng Lê Minh Hưng như “Nghiên cứu, phân loại các loại hình bất động sản để quy định các hạn mức tín dụng, hệ số rủi ro phù hợp, linh hoạt, hiệu quả".

Song, không dễ dàng để ngân hàng “từ bỏ” bất động sản khi hai lĩnh vực này đã trở nên ngày càng gắn kết. Trong khi các khoản vay ngắn hạn cho sản xuất, thương mại hay vốn lưu động khó tăng lãi do sức chịu đựng của doanh nghiệp suy yếu, tín dụng bất động sản lại có khả năng hấp thụ chi phí vốn hơn và giúp ngân hàng duy trì biên lợi nhuận.

Đằng sau các khoản vay cho bất động sản là nhà thầu, vật liệu xây dựng, người mua nhà, tài sản bảo đảm, dòng tiền bán hàng và cả mối quan hệ bán lẻ dài hạn với khách hàng. Nếu rút ra khỏi ngành bất động sản quá nhanh, hệ thống có thể đối mặt cùng lúc với áp lực lợi nhuận, thanh khoản và cả rủi ro suy giảm giá trị tài sản thế chấp.

Cuộc chiến chưa ngã ngũ

Một số nhận định cho rằng cuộc đua CASA (tiền gửi không kỳ hạn) đã phần nào định hình với ba cái tên nổi bật: Vietcombank, MB và Techcombank. Nhưng đây sẽ không phải là trận địa mà các ngân hàng còn lại dễ dàng chấp nhận đứng ngoài.

Lý do không chỉ nằm ở việc CASA giúp giảm chi phí huy động và bảo vệ ngân hàng trong những giai đoạn căng thẳng thanh khoản. CASA càng lớn, càng cho thấy mức độ phân tán của nguồn tiền gửi. Trong giai đoạn căng thẳng thanh khoản, CASA không còn đơn thuần là lợi thế chi phí vốn mà là lớp phòng vệ trước một cuộc sụp đổ.

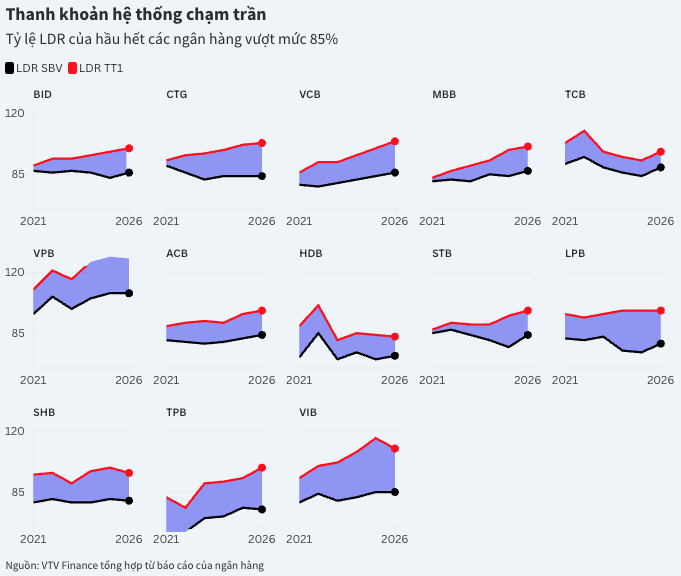

Nếu phải chọn một khóa duy nhất để miêu tả cho ngành ngân hàng trong cả năm 2026, thì đó chính là “thiếu tiền”.

Tốc độ tăng trưởng vượt huy động, đi kèm với thiếu dòng tiền ngoại tệ chảy vào nền kinh tế, để lại khoảng trống trong huy động. Dù biên lợi nhuận đã ở mức đáy lịch sử, song các ngân hàng không còn nhiều lựa chọn ngoài việc tăng lãi suất.

Đứng trước chỉ đạo quyết liệt từ Ngân hàng Nhà nước trong việc yêu cầu các ngân hàng thương mại giảm lãi suất, cả hệ thống sẽ tiếp tục luôn nằm trong trạng thái thiếu tiền. Chỉ số LDR (tỷ lệ cho vay trên tiền gửi) đã thể hiện rõ điều này.

Để “chữa cháy”, Ngân hàng Nhà nước đã ban hành Thông tư 08, sửa đổi Thông tư 22, bổ sung một phần tiền gửi có kỳ hạn của Kho bạc Nhà nước vào cách tính LDR. Đây là động thái hỗ trợ kịp thời, nhất là với nhóm ngân hàng quốc doanh - nơi tập trung phần lớn dòng tiền của Kho bạc Nhà nước.

Khi tỷ lệ thanh khoản đã chạm trần, dù muốn hay không, ngân hàng vẫn phải “nhảy vào” cuộc đua tăng lãi suất huy động. Đây sẽ là thách thức đối với toàn hệ thống, đặt toàn ngành ngân hàng vào một tình thế tiến thoái lưỡng nan: tiếp tục cho vay với lãi suất cao và đối mặt với nợ xấu tiếp tục gia tăng.

Bước vào chu kỳ mới, tăng trưởng tín dụng vẫn là động cơ chính của ngành ngân hàng Việt Nam. Nhưng một điều hiển nhiên chi vốn đang trở nên đắt đỏ hơn. Cùng với sự phụ thuộc vào bất động sản, rủi ro sẽ tiếp tục gia tăng khi hoạt động khác của nền kinh tế chưa kịp phục hồi. Ngân hàng buộc phải tìm một công thức mới, mở rộng cấu trúc bảng cân đối.

Một bảng cân đối lớn của ngân hàng riêng lẻ không còn đủ. Một ngân hàng mạnh trong giai đoạn tới phải có khả năng phân bổ rủi ro tốt hơn, giảm phụ thuộc vào thu nhập lãi thuần - nơi đang đóng góp hơn 70% thu nhập của các ngân hàng. Mô hình ngân hàng đa năng trở thành hướng đi gần như tất yếu.

.jpeg)