Trong một thế giới đầy biến động với hàng loạt thách thức từ dịch bệnh, cú sốc chuỗi cung ứng, xung đột địa chính trị cho đến những biến động chính sách, quản trị doanh nghiệp không còn là một khái niệm trừu tượng.

Theo ông Phil Wright, Giám đốc cấp cao, Khối Nghiệp vụ ngân hàng, HSBC Việt Nam, quản trị doanh nghiệp chính là hệ điều hành giúp các doanh nghiệp không chỉ vượt qua nghịch cảnh mà còn chuyển hóa các cam kết về Môi trường – Xã hội – Quản trị (ESG) thành tăng trưởng bền vững và đáng tin cậy. Trong bối cảnh kinh tế Việt Nam phát triển nhanh chóng, năng lực quản trị hiệu quả đã trở thành lợi thế cạnh tranh rõ rệt trên thương trường.

Yếu tố giúp các công ty phục hồi nhanh hơn trong nghịch cảnh không phải may mắn. Đó là năng lực quản trị doanh nghiệp: ai có khả năng phát hiện vấn đề nhanh chóng, ai nắm trong tay thông tin đáng tin cậy, ai có quyền đưa ra quyết định, ai có thể hành động quyết đoán và ai hợp tác ăn ý.

ESG và cuộc chơi trong thị trường vốn

Đối với cộng đồng tài chính, quản trị doanh nghiệp đang trở thành ưu tiên hàng đầu tại Việt Nam, đặc biệt là trong mối quan hệ giữa doanh nghiệp và các tổ chức tín dụng. Phía nhà đầu tư và bên cho vay đang tăng cường lồng ghép chất lượng quản trị vào đánh giá rủi ro. Những đơn vị cung cấp vốn ngày càng chú trọng đến sự giám sát của ban điều hành, khả năng quản trị rủi ro, kiểm soát nội bộ và công bố thông tin minh bạch.

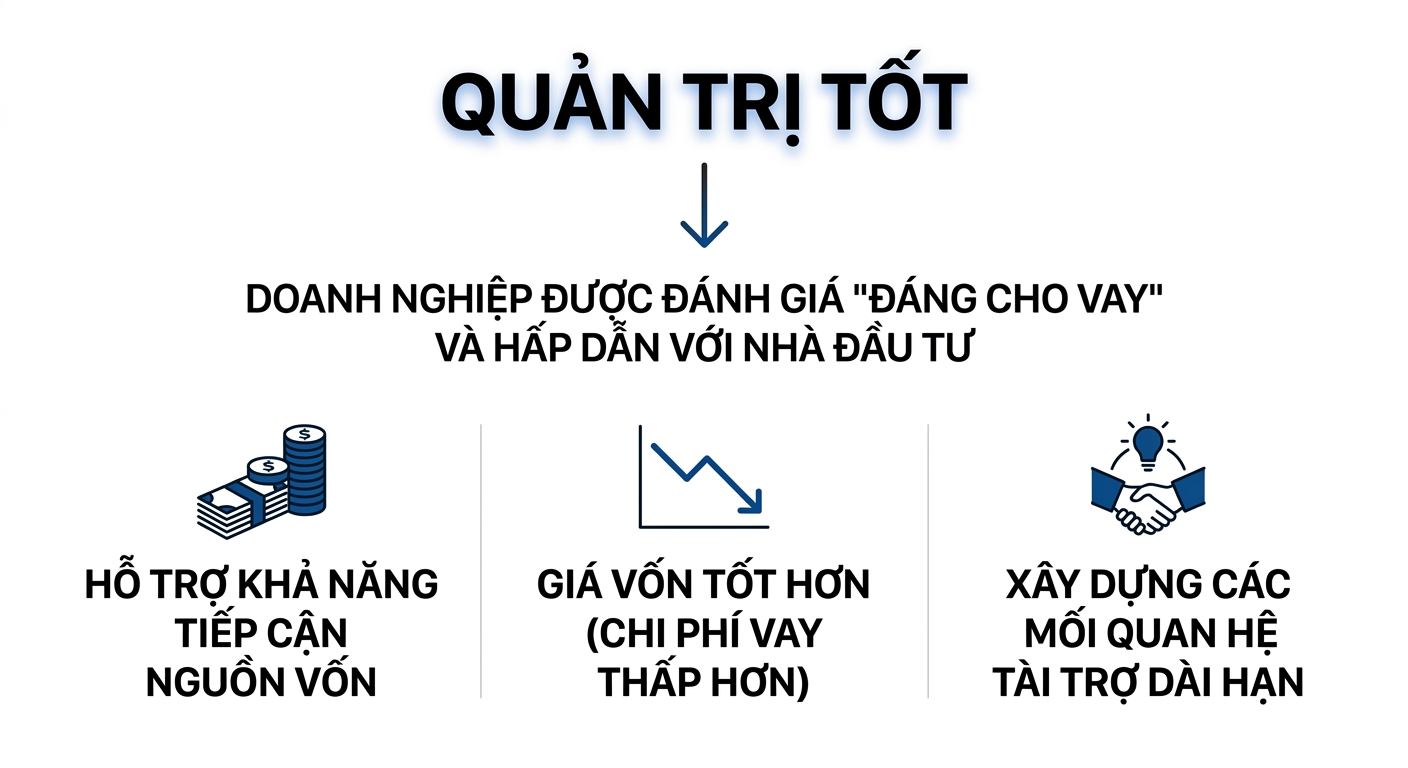

Việc xây dựng hệ thống quản trị vững vàng mang lại lợi ích tài chính trực tiếp cho doanh nghiệp. Các công ty có quản trị tốt thường được đánh giá “đáng cho vay” và hấp dẫn với nhà đầu tư. Điều này không chỉ hỗ trợ khả năng tiếp cận nguồn vốn mà còn giúp doanh nghiệp được hưởng mức giá vốn tốt hơn và xây dựng các mối quan hệ tài trợ dài hạn.

Tầm quan trọng của quản trị còn được khẳng định thông qua các tổ chức xếp hạng tín nhiệm lớn như Moody’s và S&P, nơi các yếu tố này được đưa vào phân tích tín dụng một cách rõ ràng vì nó ảnh hưởng đến việc ra quyết định, mức độ chấp nhận rủi ro và khả năng xảy ra các sự kiện tín dụng.

Từ yêu cầu tiếp thị đến thước đo tài chính

Hiện nay, báo cáo ESG đang chuyển dịch mạnh mẽ từ hoạt động mang tính chất tiếp thị sang đo lường thực chất. Để thuyết phục các định chế tài chính, doanh nghiệp cần cung cấp dữ liệu nhất quán, có thể xác minh được như mức tiêu thụ năng lượng, phát thải, an toàn lao động, các chỉ số về lực lượng lao động và mức độ tuân thủ của nhà cung cấp.

Chính hệ thống quản trị chặt chẽ với sự phân công trách nhiệm rõ ràng, định nghĩa thống nhất và các bước rà soát nghiêm túc sẽ giúp doanh nghiệp giảm thiểu rủi ro “tẩy xanh” (greenwashing).

Dù có nhiều tiềm năng, thực tế tại Việt Nam vẫn còn những khoảng trống cần lấp đầy. Theo dữ liệu được ghi nhận: 82% doanh nghiệp có tiến hành thu thập dữ liệu ESG, 43% áp dụng các chuẩn mực được công nhận và 32% có xác minh độc lập. Những con số này cho thấy bước tiến đáng khích lệ nhưng vẫn còn dư địa để làm tốt hơn trong việc đo lường và báo cáo một cách hiệu quả, vốn thường bị cản trở bởi tình trạng dữ liệu rời rạc, phân tán.

Để củng cố năng lực quản trị, doanh nghiệp cần thực hiện các hành động cụ thể. Đầu tiên là phân công giám sát và trách nhiệm rõ ràng, với sự tham gia của Hội đồng quản trị và lãnh đạo chuyên trách. Tiếp đến, doanh nghiệp cần lồng ghép ESG vào hoạt động kinh doanh thay vì coi như một hoạt động tách rời, gắn các lộ trình bền vững với ngân sách, quyết định đầu tư và hoạt động vận hành thường nhật. Việc xây dựng nền tảng vững chắc thông qua quy tắc ứng xử, kiểm soát chống hối lộ và tham nhũng, cùng quy trình thẩm định bên thứ ba là yếu tố sống còn, đặc biệt trong quá trình mở rộng nhanh chóng của doanh nghiệp.

Việc coi dữ liệu ESG như dữ liệu tài chính là cách tốt nhất để đảm bảo sự minh bạch.

Đặc biệt, việc coi dữ liệu ESG như dữ liệu tài chính là cách tốt nhất để đảm bảo sự minh bạch. Ngoài ra, việc đưa ESG vào quản trị hiệu quả công việc thông qua các bộ chỉ số KPI nhỏ nhưng có ý nghĩa cũng giúp biến kết quả bền vững trở nên hữu hình. Để đạt được tham vọng trở thành nền kinh tế phát thải ròng bằng 0 vào năm 2050, Việt Nam cần huy động toàn bộ hệ thống từ cơ quan quản lý, hiệp hội, ngân hàng đến đơn vị kiểm toán để cùng phối hợp, thống nhất về khái niệm và chất lượng dữ liệu.

"Từ góc nhìn của chúng tôi trong lĩnh vực ngân hàng, cơ hội nằm ở việc kết nối các bên liên quan, chia sẻ thông lệ quốc tế và hỗ trợ khách hàng củng cố quản trị và báo cáo, không phải như một hoạt động “đánh bóng thương hiệu” mà như một lộ trình thực tế để tăng sức bền và nâng cao năng lực cạnh tranh", ông Phil Wright kết luận.

.jpeg)