Định giá thấp, nâng hạng thị trường trở thành động lực lớn nhất

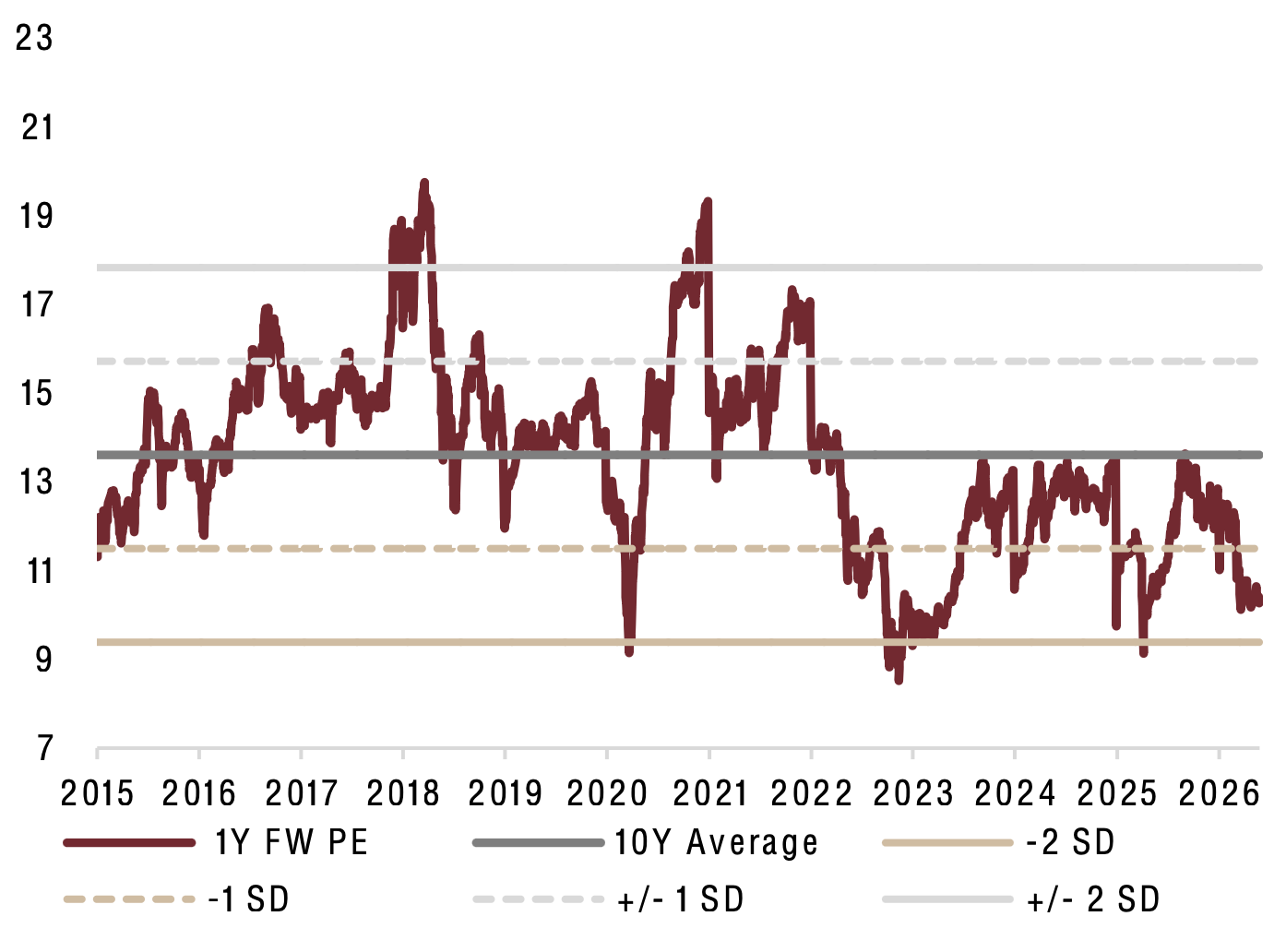

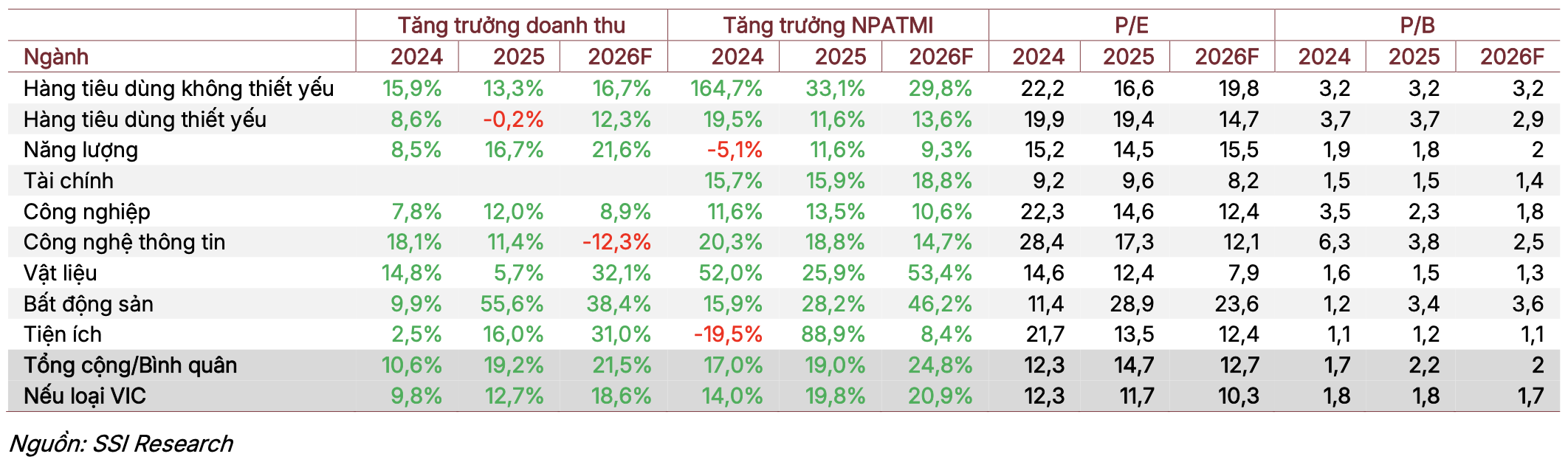

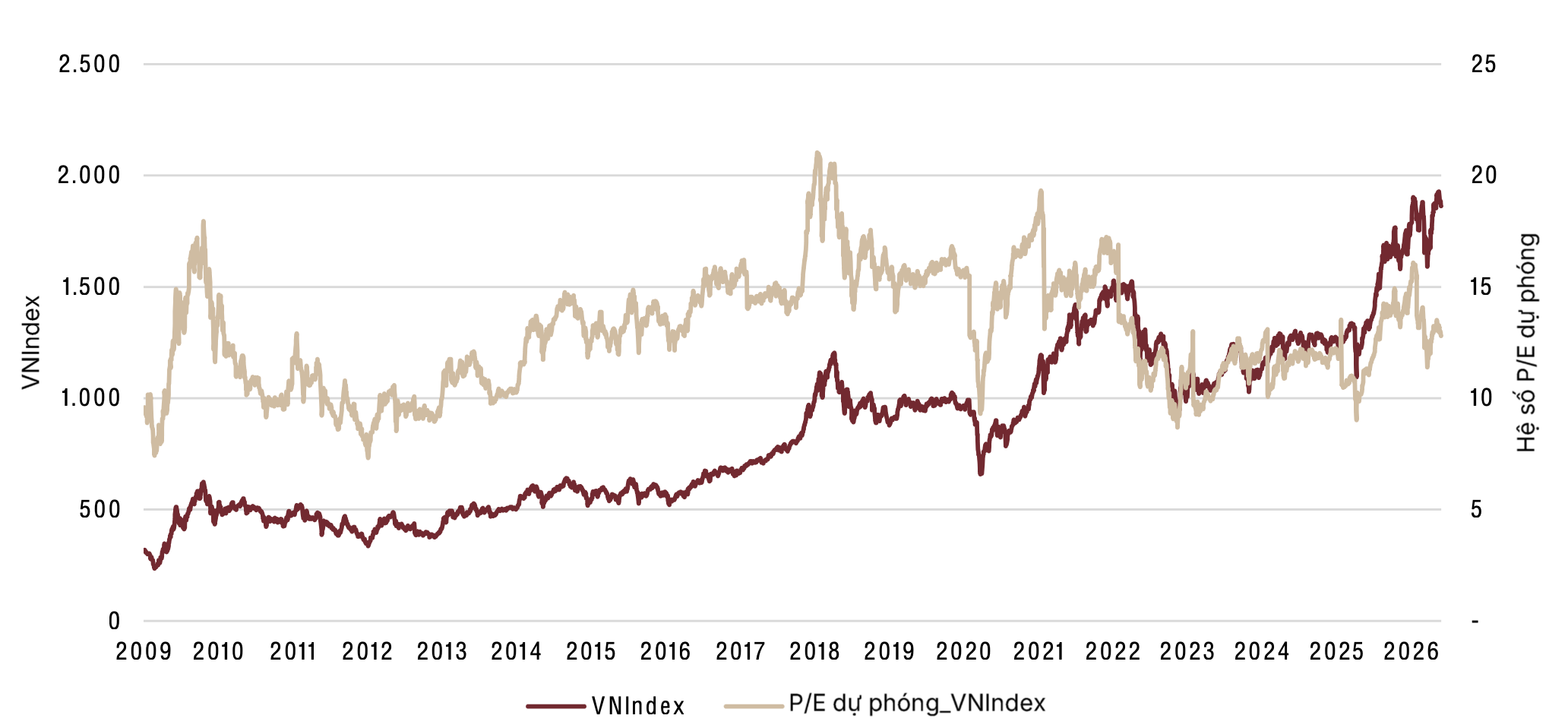

Theo báo cáo chiến lược "Xây nền Dựng sóng - Nửa cuối năm 2026" của SSI Research, điểm tựa đáng chú ý nhất hiện nay là mặt bằng định giá. Hệ số P/E dự phóng của thị trường đang ở mức 12,7 lần. Nếu loại trừ ảnh hưởng của nhóm cổ phiếu Vingroup, P/E chỉ còn khoảng 10,3 lần, thấp đáng kể so với mức trung bình 5 năm gần nhất.

Mức định giá này được đánh giá là tạo dư địa hấp dẫn cho dòng vốn trung và dài hạn, đặc biệt trong bối cảnh lợi nhuận doanh nghiệp vẫn duy trì xu hướng tăng trưởng.

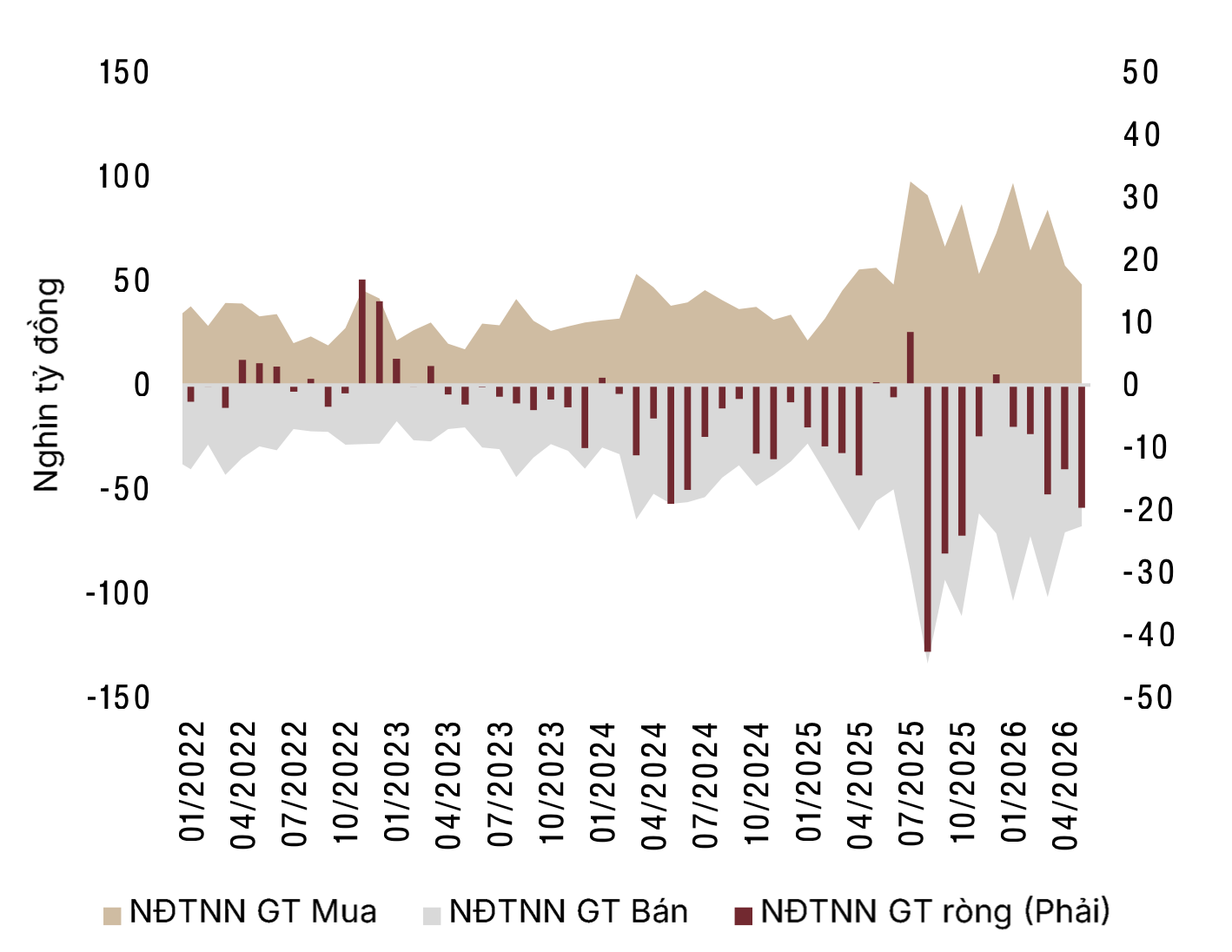

Một trong những câu chuyện được SSI Research đặt nhiều kỳ vọng là tiến trình nâng hạng thị trường. Theo dự báo, khi FTSE Russell chính thức đưa Việt Nam vào nhóm thị trường mới nổi thứ cấp, dòng vốn thụ động có thể đạt khoảng 1,4 tỷ USD. Quy mô này tương đương gần một nửa lượng vốn ngoại bán ròng trong 5 tháng đầu năm 2026, qua đó góp phần cải thiện đáng kể cán cân dòng tiền trên thị trường.

Bên cạnh đó, các cơ quan quản lý đang đẩy mạnh nhiều giải pháp nhằm nâng cao chất lượng thị trường như tăng tỷ lệ cổ phiếu tự do chuyển nhượng, thúc đẩy thoái vốn doanh nghiệp nhà nước, hoàn thiện hạ tầng thanh toán bù trừ và tăng cường bảo vệ nhà đầu tư. Theo SSI Research, đây mới là nền tảng cốt lõi của câu chuyện nâng hạng thay vì chỉ hướng tới một danh hiệu mang tính biểu tượng.

Kinh tế tăng tốc nhưng áp lực thanh khoản chưa biến mất

SSI Research kỳ vọng GDP năm 2026 có thể tăng trưởng 8,5-9%. Để hoàn thành mục tiêu này, nền kinh tế cần đạt mức tăng trưởng khoảng 9,5-10% trong nửa cuối năm.

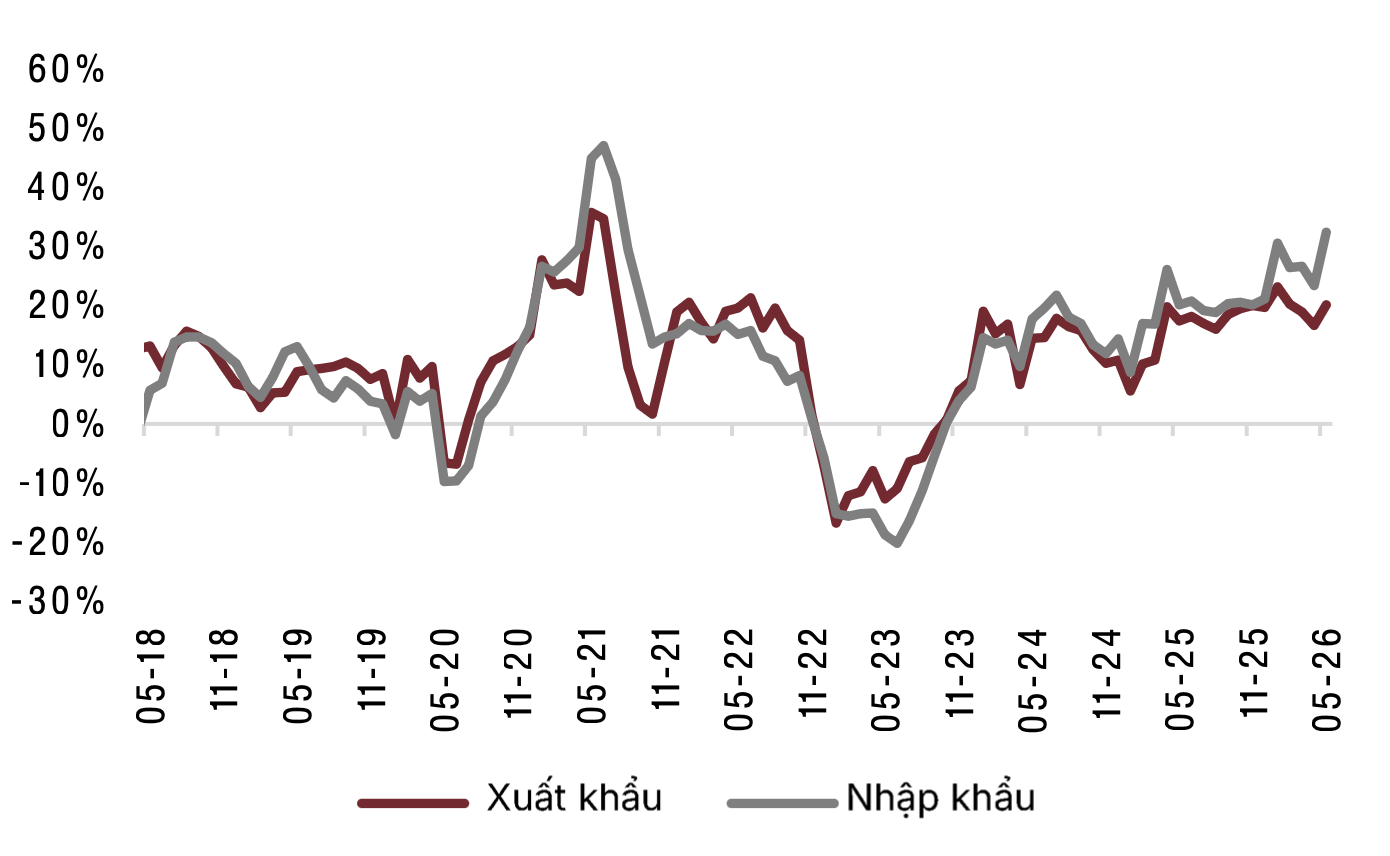

Đáng chú ý, hiện tượng nhập siêu 13,8 tỷ USD trong 5 tháng đầu năm được đánh giá không phản ánh sự suy yếu của nền kinh tế. Theo SSI Research, phần lớn mức nhập siêu đến từ việc doanh nghiệp gia tăng nhập khẩu máy móc, thiết bị và nguyên liệu phục vụ mở rộng năng lực sản xuất, qua đó chuẩn bị cho chu kỳ xuất khẩu tiếp theo.

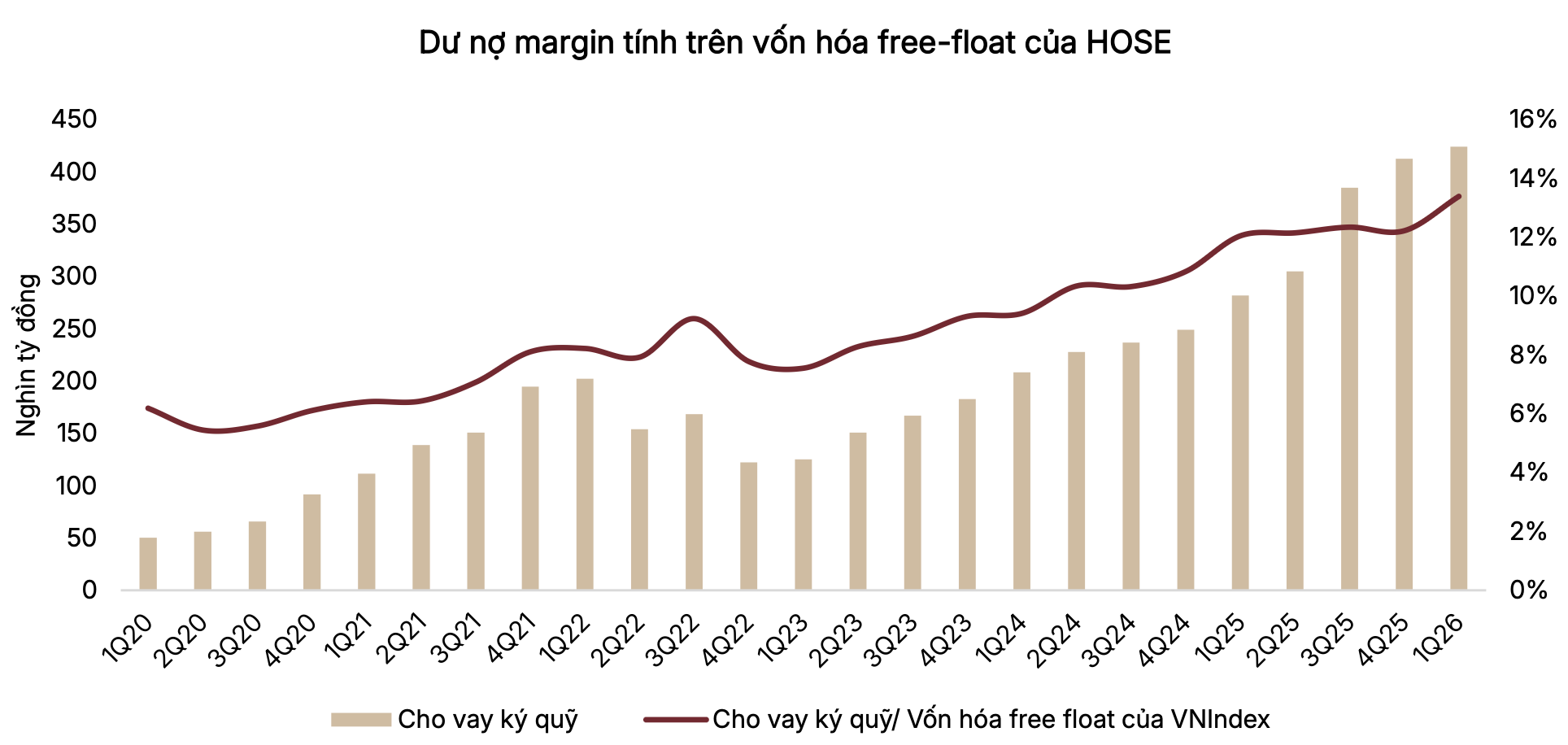

Tuy nhiên, thị trường vẫn đối mặt với một số thách thức. Dư nợ margin toàn thị trường đã lên tới 424.000 tỷ đồng vào cuối quý I/2026, tăng 132% so với cuối năm 2023. Điều này cho thấy dòng tiền trong nước đang đóng vai trò hấp thụ áp lực bán của khối ngoại, đồng thời khiến thị trường nhạy cảm hơn trước các biến động thanh khoản.

SSI Research cũng cho rằng mặt bằng lãi suất nhiều khả năng sẽ duy trì ở mức tương đối cao trong thời gian tới nhằm bảo đảm ổn định tỷ giá và thanh khoản hệ thống, thay vì kỳ vọng vào các đợt nới lỏng mạnh từ bên ngoài.

Dòng tiền tìm đến đầu tư công, tiêu dùng và ngân hàng

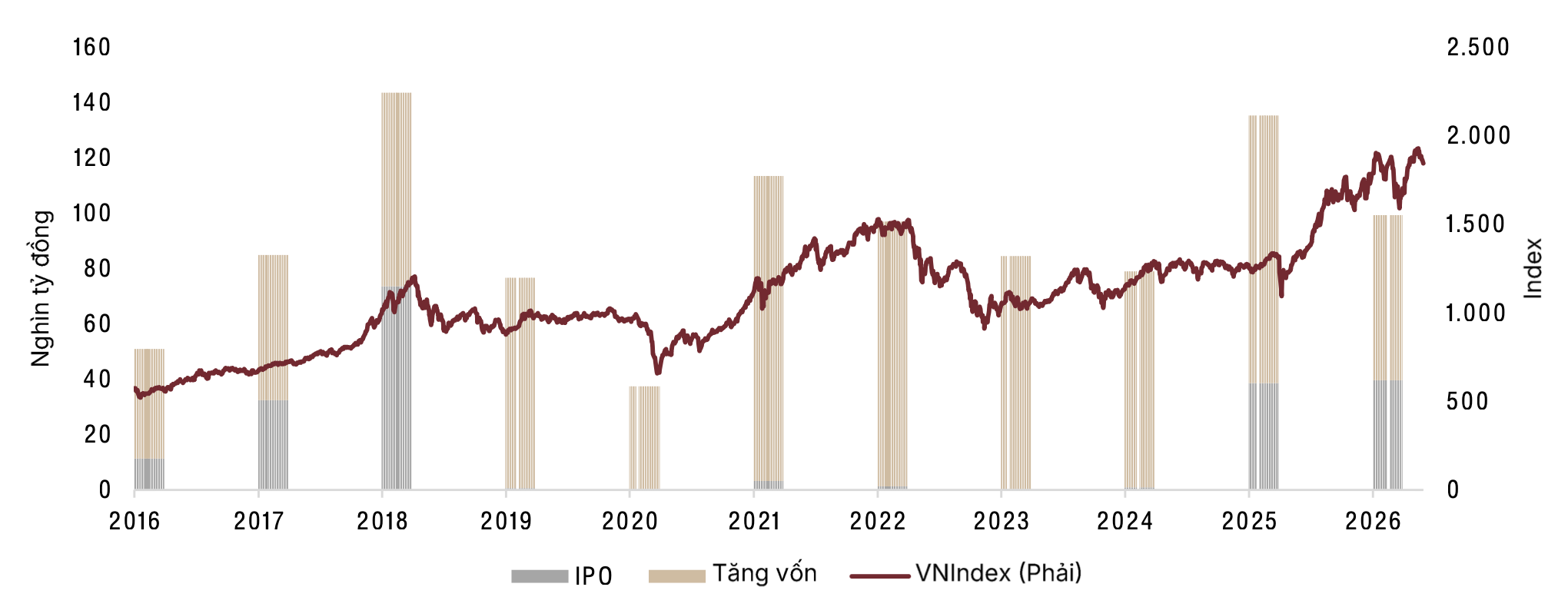

Theo SSI Research, tháng 9/2026 sẽ là cột mốc quan trọng khi FTSE Russell dự kiến công bố quyết định nâng hạng chính thức đối với Việt Nam. Trước thời điểm này, thị trường còn được hỗ trợ bởi làn sóng IPO quy mô lớn với sự tham gia của nhiều doanh nghiệp đáng chú ý như Highlands Coffee, Điện Máy Xanh hay CP Vietnam. Tổng giá trị các thương vụ dự kiến đạt khoảng 35.000-40.000 tỷ đồng.

Về chiến lược đầu tư, SSI Research ưu tiên nhóm vật liệu xây dựng và hạ tầng nhờ hưởng lợi từ kế hoạch giải ngân đầu tư công khoảng 1,1 triệu tỷ đồng trong giai đoạn cuối năm.

Nhóm bán lẻ và tiêu dùng như MWG, MSN được kỳ vọng hưởng lợi từ sự phục hồi sức mua và các chính sách hỗ trợ tiêu dùng. Với ngành ngân hàng, công ty chứng khoán khuyến nghị tập trung vào các ngân hàng có chất lượng tài sản tốt như VCB, CTG hoặc các trường hợp có câu chuyện phục hồi riêng như MBB.

Trong khi đó, nhóm cổ phiếu phòng thủ thuộc ngành cao su và phân bón được đánh giá phù hợp cho mục tiêu cân bằng danh mục nhờ lượng tiền mặt lớn và mức cổ tức hấp dẫn.

SSI Research cho rằng chiến lược phù hợp trong giai đoạn hiện nay là tận dụng các nhịp điều chỉnh kỹ thuật để tích lũy cổ phiếu và chủ động hiện thực hóa lợi nhuận tại các vùng kháng cự mạnh. Dù nền tảng tăng trưởng lợi nhuận doanh nghiệp vẫn tích cực, thanh khoản và mặt bằng lãi suất hiện tại có thể khiến thị trường khó xuất hiện những nhịp tăng nóng trong ngắn hạn.

.jpeg)