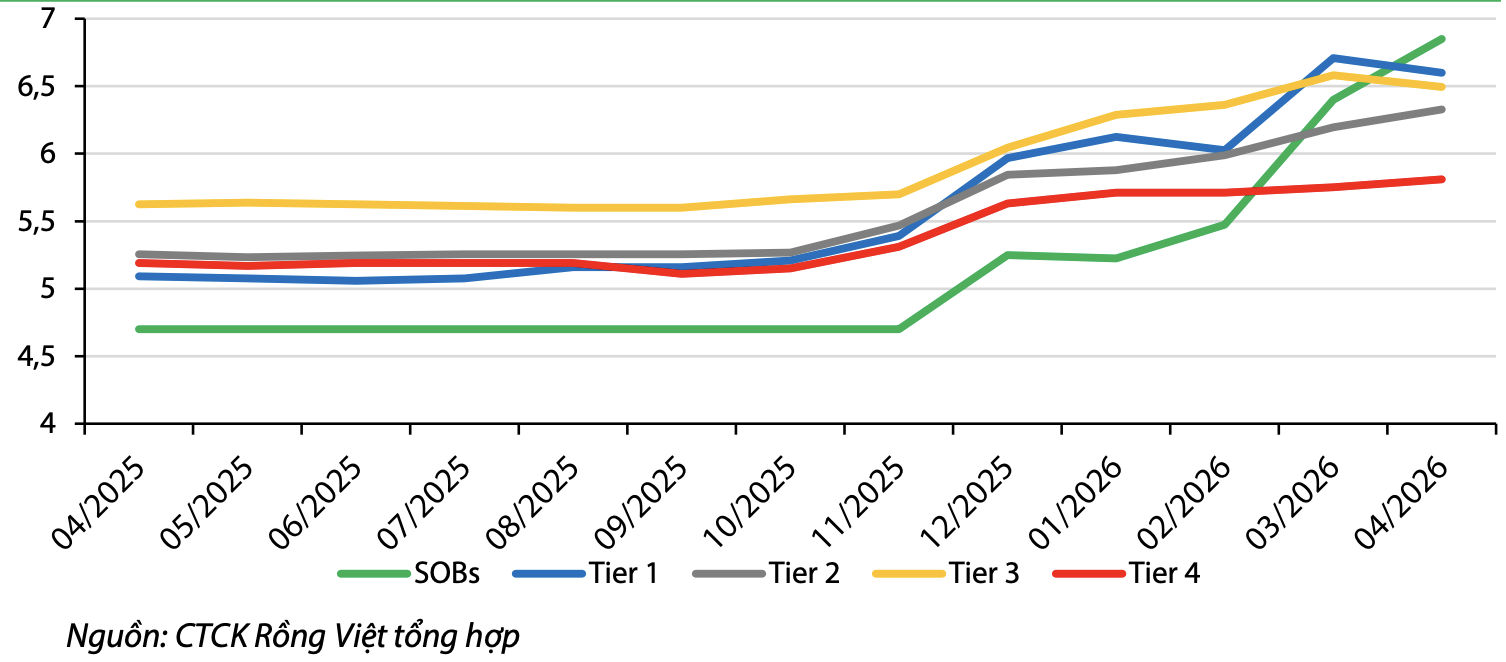

Lãi suất vẫn là biến số quan trọng nhất

Theo báo cáo chiến lược thnasg 6 của VDSC, thị trường chứng khoán Việt Nam khép lại tháng 5 với mức tăng khiêm tốn 0,51%, phản ánh trạng thái chờ đợi của nhà đầu tư trước các yếu tố vĩ mô trong và ngoài nước. Thanh khoản trên HOSE đạt bình quân khoảng 20.804 tỷ đồng mỗi phiên, trong khi khối ngoại tiếp tục bán ròng mạnh với quy mô 417 triệu USD.

Bước sang tháng 6, VDSC cho rằng lãi suất sẽ là biến số có ảnh hưởng lớn nhất tới diễn biến thị trường. Dù mặt bằng lãi suất được đánh giá đang tiệm cận vùng đỉnh, khả năng giảm nhanh trong ngắn hạn vẫn khá thấp do áp lực từ tỷ giá, nhập siêu và dự trữ ngoại hối.

Theo nhóm phân tích, để duy trì sự ổn định của đồng Việt Nam và hạn chế dòng vốn rút ra khỏi hệ thống, lãi suất VND vẫn cần duy trì ở mức đủ hấp dẫn so với lãi suất USD. Chính vì vậy, môi trường lãi suất cao có thể kéo dài hơn kỳ vọng của thị trường.

Tuy nhiên, VDSC cũng lưu ý rằng lịch sử cho thấy giai đoạn lãi suất đạt đỉnh thường là thời điểm thị trường chứng khoán bắt đầu hình thành vùng đáy trung hạn, khi phần lớn rủi ro đã được phản ánh vào giá cổ phiếu.

Định giá hấp dẫn hơn những gì chỉ số thể hiện

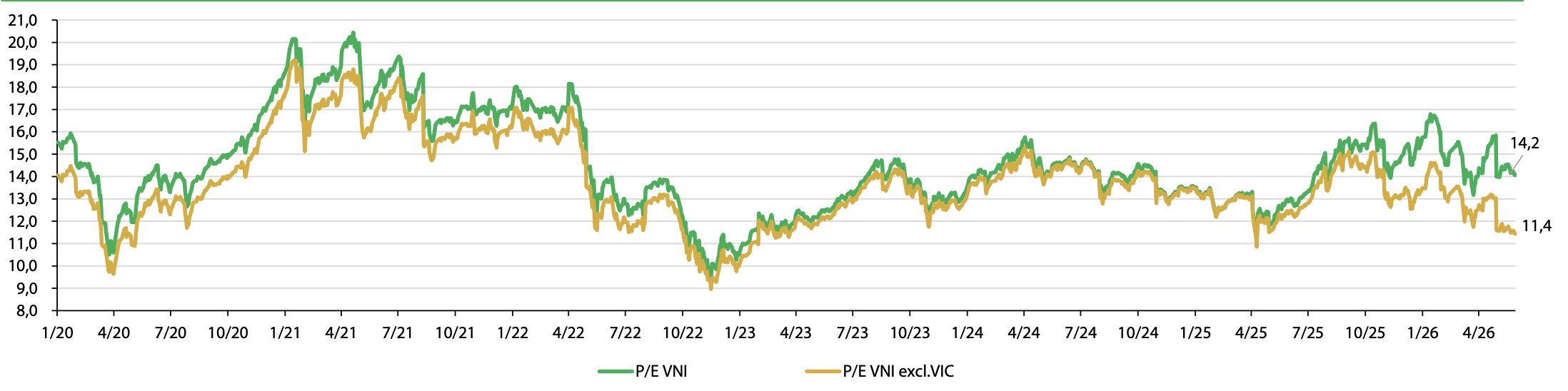

Một trong những luận điểm đáng chú ý của VDSC là nghịch lý giữa diễn biến VN-Index và định giá thực tế của phần lớn cổ phiếu trên thị trường.

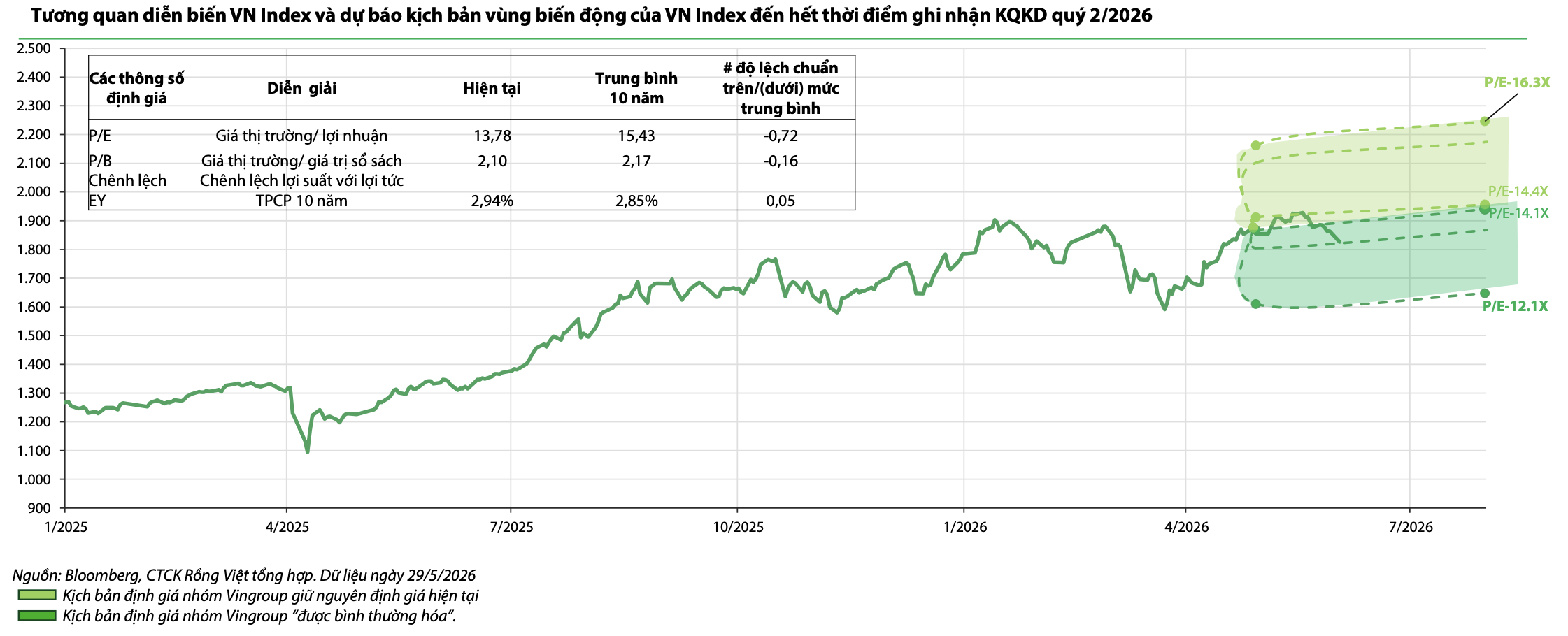

Hiện P/E của VN-Index ở mức 13,78 lần. Tuy nhiên, nếu loại bỏ tác động của cổ phiếu VIC, mặt bằng định giá thực tế của thị trường đã chiết khấu khoảng 20% so với đầu năm. Điều này cho thấy nhiều doanh nghiệp đang giao dịch ở vùng giá hấp dẫn dù triển vọng tăng trưởng lợi nhuận chưa suy giảm đáng kể.

Ở góc độ quốc tế, những tín hiệu hạ nhiệt căng thẳng giữa Mỹ và Iran đã kéo giá dầu Brent giảm về quanh 93 USD/thùng, góp phần giảm áp lực lạm phát toàn cầu. Đồng thời, xu hướng dịch chuyển chuỗi cung ứng dưới tác động của căng thẳng thương mại Mỹ - Trung tiếp tục mở ra cơ hội thu hút đầu tư cho Việt Nam.

Trên cơ sở đó, VDSC dự báo VN-Index có thể vận động trong vùng định giá tương ứng với biên độ 1.647-2.246 điểm trong trung hạn, tùy thuộc vào diễn biến lãi suất, tăng trưởng lợi nhuận doanh nghiệp và dòng vốn quốc tế.

Ưu tiên ngân hàng quốc doanh, thép và bất động sản dân dụng

Trong bối cảnh thị trường chưa có động lực bứt phá mạnh, VDSC khuyến nghị nhà đầu tư tránh tâm lý FOMO và hạn chế sử dụng đòn bẩy tài chính cao. Thay vào đó, chiến lược phù hợp là tích lũy các doanh nghiệp có nền tảng tài chính lành mạnh và triển vọng tăng trưởng trong 2-3 năm tới.

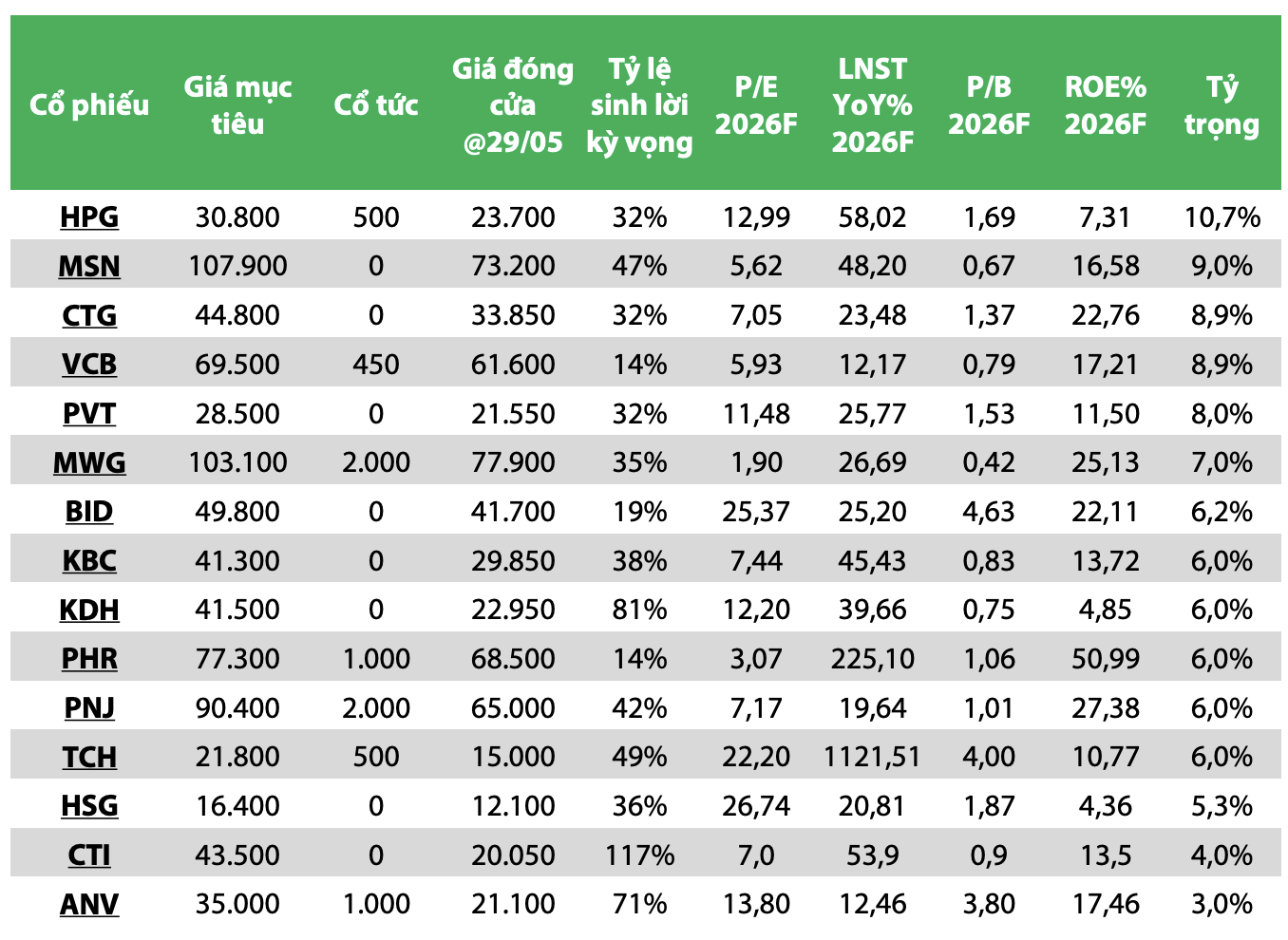

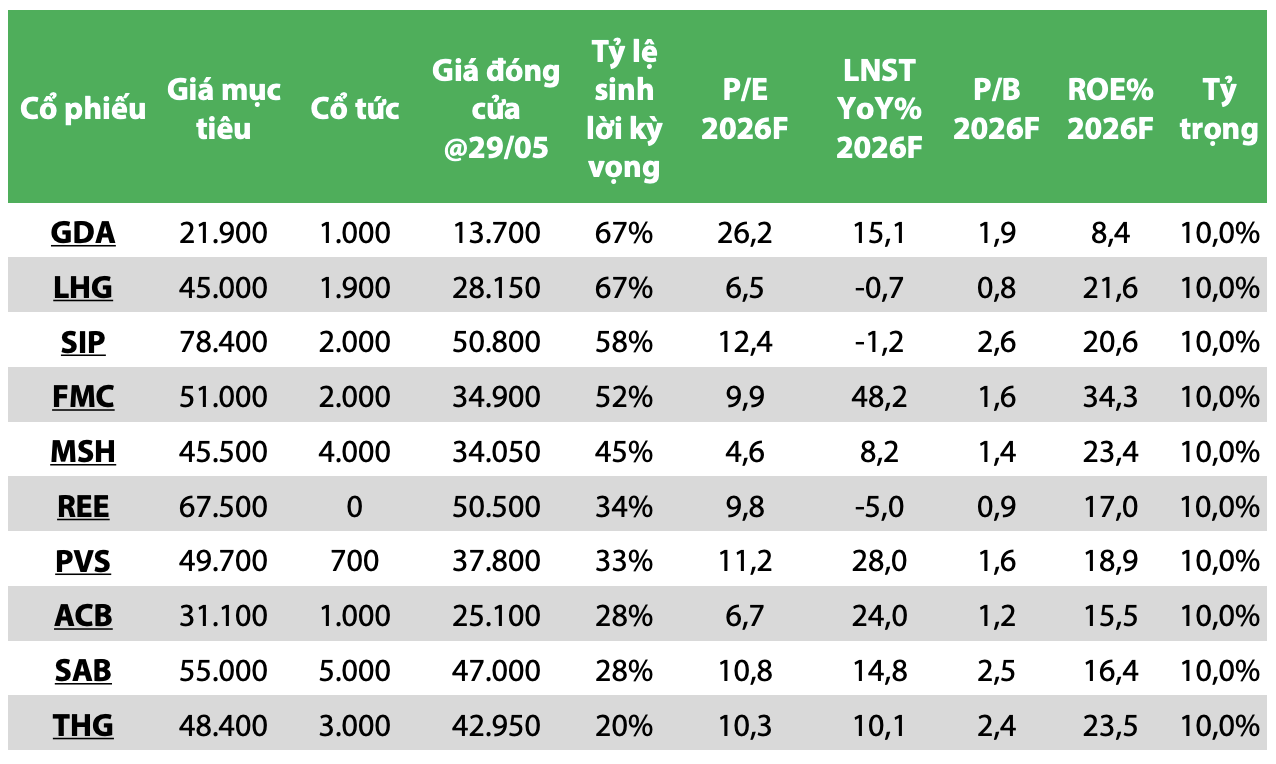

Về cơ cấu danh mục, VDSC gia tăng tỷ trọng nhóm ngân hàng quốc doanh khi nâng tỷ trọng VCB từ 5,5% lên 8,9% và bổ sung BID với tỷ trọng 6,2%, đồng thời loại MBB khỏi danh mục.

Ở nhóm thép, triển vọng tiêu thụ nội địa và kết quả kinh doanh quý II là cơ sở để nâng tỷ trọng HPG lên 10,7% và HSG lên 5,3%.

Đối với bất động sản dân dụng, KDH được tăng tỷ trọng lên 6% nhờ định giá đã phản ánh phần lớn các rủi ro từ môi trường lãi suất cao. Ngược lại, VDSC giảm tỷ trọng PHR xuống 6% và ANV xuống 3% do dư địa tăng giá không còn nhiều hoặc vẫn đối mặt với những yếu tố bất định từ môi trường thương mại quốc tế.

Theo VDSC, giai đoạn hiện nay không phải thời điểm để chạy theo diễn biến chỉ số, mà là cơ hội để lựa chọn những doanh nghiệp có giá trị nội tại tốt đang được thị trường định giá thấp hơn mức hợp lý. Đây cũng là thông điệp cốt lõi của chiến lược đầu tư trong bối cảnh thị trường vẫn đang “kiên nhẫn đi qua gió ngược”.

.jpeg)