Ngân hàng Nhà nước đang lấy ý kiến dự thảo theo hướng nâng tỉ lệ tối đa nguồn vốn ngắn hạn được sử dụng để cho vay trung và dài hạn lên 40%, từ mức 30% đang áp dụng hiện nay.

Nếu được thông qua, thay đổi này sẽ mở thêm dư địa cho các ngân hàng cấp tín dụng dài hạn, đặc biệt trong bối cảnh Việt Nam đang thúc đẩy đầu tư hạ tầng, nhà ở và các dự án sản xuất quy mô lớn - những lĩnh vực thường cần nguồn vốn có kỳ hạn dài hơn.

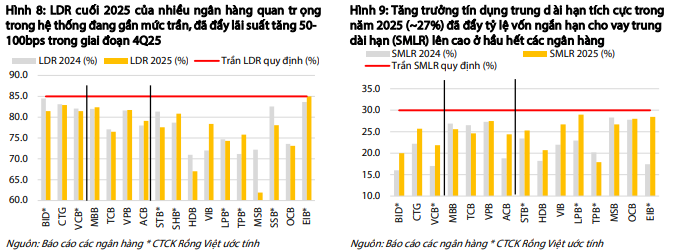

Theo quy định hiện hành, trần 30% được áp dụng từ ngày 1.10.2023 theo lộ trình tại Thông tư 22/2019, sau đó được sửa đổi bởi Thông tư 08/2020.

Trước khi về 30%, tỉ lệ này đã giảm dần từ 40% trong giai đoạn 2020-2021 xuống 37%, rồi 34%.

Tỉ lệ này phản ánh mức độ các ngân hàng dùng nguồn vốn ngắn hạn - thường là tiền gửi có kỳ hạn ngắn - để tài trợ cho các khoản vay trung và dài hạn. Về nguyên tắc, tỉ lệ càng cao cho thấy mức độ lệch kỳ hạn giữa nguồn vốn huy động và tài sản cho vay càng lớn.

Việc nâng trần lên 40% vì vậy có thể giúp các ngân hàng giảm áp lực phải tăng mạnh huy động dài hạn, phát hành giấy tờ có giá hoặc kìm hãm tăng trưởng các khoản vay dài hạn. Các ngân hàng có tỉ trọng lớn ở mảng cho vay mua nhà, bất động sản, hạ tầng hoặc tín dụng doanh nghiệp dài hạn có thể là nhóm được hưởng lợi rõ hơn.

Tuy nhiên, việc nới trần cũng đặt lại câu hỏi về an toàn thanh khoản. Lộ trình giảm tỉ lệ này trong nhiều năm qua vốn nhằm hạn chế rủi ro mất cân đối kỳ hạn trong hệ thống ngân hàng, khi phần lớn tiền gửi tại Việt Nam vẫn có kỳ hạn ngắn trong khi nhu cầu tín dụng trung, dài hạn vẫn lớn.

Bên cạnh thay đổi về tỉ lệ vốn ngắn hạn cho vay trung, dài hạn, dự thảo cũng sửa cách tính tỉ lệ dư nợ cho vay so với tổng tiền gửi (LDR), theo hướng loại trừ tiền gửi không kỳ hạn của Kho bạc Nhà nước và 80% số dư tiền gửi có kỳ hạn của Kho bạc Nhà nước.

Dự thảo mới không đề cập tới việc sử dụng tỉ lệ dư nợ trên cấp tín dụng (CDR) thay thế cho LDR, dù phương án này từng được nêu trong văn bản trước đó.

Về dài hạn, Ngân hàng Nhà nước cũng từng đề xuất chuyển dần sang các chuẩn thanh khoản theo Basel III, gồm tỷ lệ đảm bảo khả năng thanh khoản (LCR) hay tỷ lệ nguồn vốn ổn định ròng (NSFR). Trong đó, NSFR được định hướng thay thế tỉ lệ vốn ngắn hạn cho vay trung, dài hạn theo lộ trình từ năm 2028.

Điều này cho thấy cơ quan quản lý đang đứng trước bài toán cân bằng: vừa tạo thêm không gian cho tín dụng trung, dài hạn phục vụ tăng trưởng, vừa phải kiểm soát rủi ro thanh khoản trong hệ thống ngân hàng.